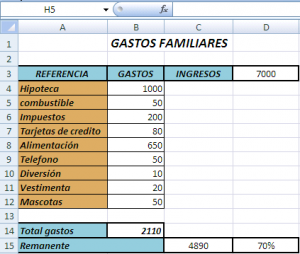

Tienes muy claros sus ingresos, has eliminado los gastos innecesarios y has identificado tus metas de dinero generales. A continuación, piensa en el mejor enfoque para tu plan financiero.

Los presupuestos se adaptan a diferentes formas y tamaños, lo que significa que tienes opciones cuando se trata de establecer un plan que se adapte mejor a tu personalidad y estilo de vida.

Si prefieres un plan de acción concreto para ayudar a controlar la necesidad de gastar en exceso, el presupuesto 50/20/30 podría ser una buena opción. Desglosa tu salario neto de la siguiente manera:

50 por ciento para necesidades

Estas son facturas regulares, no negociables, como vivienda, electricidad y similares. Los pagos mínimos de la deuda también van en este cubo.

20 por ciento para objetivos dinerarios

¿Recuerdas esos objetivos a largo plazo? Estos van aquí. Parte de la razón por la que este método de presupuesto es genial es que te permite ahorrar para múltiples objetivos a la vez.

30 por ciento para deseos

Sí, has leído bien. Un tercio de tus ingresos puede reservarse para entretenimiento, salir a comer, un día de spa… básicamente darse un gusto, sea lo que sea.

Puede parecer contradictorio derrochar en ti mismo cuando tratas de ser financieramente responsable, pero la verdad es que si te ajustas demasiado a tu presupuesto, es solo cuestión de tiempo antes de que cedas y gastes de más. Dicho esto, si descubres que actualmente estás gastando más del 30 por ciento de tu salario en esta categoría, adopta un enfoque similar al de Marie Kondo para reducir ese número: el gasto discrecional es solo para cosas y experiencias que despiertan verdadera alegría.

Aquellos que encuentran el presupuesto 50/20/30 demasiado rígido pueden sentirse más atraídos por el presupuesto flexible. Esto es cuando configuras pagos automáticos para todas tus facturas regulares y objetivos de ahorro: configúralo y olvídate. Cualquier dinero sobrante se puede gastar como quieras. Solo ten cuidado de no sobregirar tu cuenta entre los días de pago.

Cuando todo está dicho y hecho, comprender tu tipo de personalidad contribuye en gran medida a crear un presupuesto que realmente funcione. Lo mismo se aplica a la realidad sobre sus ingresos, gastos y hábitos de gasto típicos. A partir de ahí, tendrás los conceptos básicos de presupuesto y podrá comenzar a trabajar.